« Il y aura du sang », telle était la réponse des économistes de JP Morgan, la plus grande banque américaine, le 2 avril, jour de la Libération, lorsque Donald Trump a annoncé l’imposition de droits de douane « réciproques » sur toutes les importations américaines. JP Morgan a élevé à 60 % la probabilité d’une récession mondiale provoquée par la guerre tarifaire, tout en étant moins certaine d’une récession aux États-Unis.

Les prévisions d’un fort ralentissement de la croissance américaine et mondiale se multiplient. La dernière en date est celle du FMI dans ses Perspectives de l’économie mondiale d’avril. Le FMI prévoit une croissance mondiale inférieure de 0,8 point de pourcentage aux prévisions précédentes pour 2025, pour atteindre 2,8 % cette année, en raison des hausses de droits de douane américaines et de l’incertitude quant à la suite des événements. Mais le FMI ne prévoit pas de récession mondiale. Il indique que la probabilité que la première économie mondiale entre en récession est passée de 25 % à environ 40 %, mais reste inférieure à 50 %.

Les économistes du FMI estiment qu’une récession mondiale sera évitée selon leurs estimations actuelles de l’impact de la guerre tarifaire, car « le commerce mondial a été assez résilient jusqu’à présent, en partie parce que les entreprises ont pu réorienter les flux commerciaux lorsque cela était nécessaire ». Mais le FMI s’attend désormais à ce que la croissance du commerce mondial baisse davantage que la production, à 1,7 % en 2025. Quant aux États-Unis, les économistes du FMI soulignent que l’économie américaine était déjà en train de « ralentir » avant les mesures tarifaires de Donald Trump, et ils s’attendent donc à ce que la croissance du PIB réel américain chute à 1,8 % cette année. Dans le même temps, ils s’attendent à ce que le taux d’inflation global américain remonte à plus de 3 % d’ici la fin de l’année. L’objectif de croissance de la Chine était de 5 % pour cette année ; mais le FMI estime qu’il sera chanceux d’atteindre 4 %.

Comme d’habitude, dans son dernier rapport , la CNUCED, l’agence des Nations Unies pour le commerce, se montre beaucoup plus pessimiste. Elle prévoit un ralentissement de la croissance mondiale à seulement 2,3 % cette année, un niveau inférieur à son « indice de référence » pour une récession mondiale, fixé à 2,5 %. La CNUCED souligne à juste titre que si « le ralentissement affectera toutes les nations », il frappera plus durement les « pays en développement et en particulier les économies les plus vulnérables ». Seuls 10 des près de 200 partenaires commerciaux des États-Unis représentent près de 90 % de son déficit commercial. Pourtant, les pays les moins avancés et les petits États insulaires en développement – responsables respectivement de seulement 1,6 % et 0,4 % du déficit américain – sont les plus touchés. De nombreuses économies à faible revenu sont désormais confrontées à une « tempête parfaite » de détérioration des conditions extérieures, de niveaux d’endettement insoutenables et de ralentissement de la croissance intérieure.

Aux États-Unis, JP Morgan n’est pas la seule à prévoir une récession d’ici fin 2025. Les économistes de Morgan Stanley prévoient désormais une contraction de l’économie américaine de 0,3 % cette année et une hausse du chômage à 5,3 %, soit une hausse de 1 point de pourcentage. De plus, les marchés monétaires ont triplé leurs prévisions de récession. Au 19 avril, Polymarket affichait une probabilité de récession de 57 % pour l’année à venir, et Kalshi s’établissait à 59 %, soit environ quatre fois le niveau d’une année normale (15 %).

Ensuite, les prévisionnistes du PIB utilisent une série d’indicateurs économiques pour anticiper la croissance américaine chaque trimestre. Le plus largement suivi est la prévision « Global Now » de la Fed d’Atlanta . L’estimation du modèle « Global Now » pour la croissance du PIB réel au premier trimestre 2025 est de -2,4 % et, après ajustement des fluctuations exceptionnelles de l’or, de -0,4 %. La Fed d’Atlanta estime donc que l’économie américaine a stagné au mieux de janvier à mars. Ce chiffre est à comparer à la prévision consensuelle des économistes, qui s’établit à 0,4 %.

Ce sont des prévisions, mais qu’en est-il des indicateurs économiques réels ? Prenons d’abord les indices des directeurs d’achat (PMI). Il s’agit d’enquêtes sur le sentiment des entreprises concernant les commandes, les prix, les coûts et les ventes probables dans plusieurs pays. Si l’enquête révèle que plus de 50 % des personnes interrogées ont constaté une amélioration, on parle d’expansion ; tout résultat inférieur indique une contraction. Les PMI d’avril pour le Japon, l’Europe, le Royaume-Uni et les États-Unis montrent que le secteur manufacturier reste globalement déprimé et que les hausses de droits de douane décidées par Trump sont encore à venir. Pire encore, le secteur des services des principales économies est désormais en déclin. Seuls les États-Unis ont enregistré une certaine expansion, mais celle-ci ralentit.

Deuxièmement, les antennes régionales de la Réserve fédérale américaine réalisent une enquête mensuelle dans leurs régions respectives sur le climat économique et la progression du secteur manufacturier. Les dernières enquêtes montrent des signes significatifs de ralentissement et de récession. L’enquête de la Fed de New York sur le secteur manufacturier pour avril a indiqué des perspectives d’activité à -7,4 (en baisse de 44 points sur les trois derniers mois), soit le plus faible niveau depuis 2001 et le deuxième plus bas de l’histoire de l’enquête. « Les entreprises anticipent une dégradation de la situation dans les mois à venir, un niveau de pessimisme qui ne s’est produit que rarement dans l’histoire de l’enquête. » L’enquête de la Fed de Philadelphie a indiqué que « les nouvelles commandes ont fortement chuté, passant de 8,7 en mars à -34,2 en avril, leur plus bas niveau depuis avril 2020. »

Source : Phil Fed

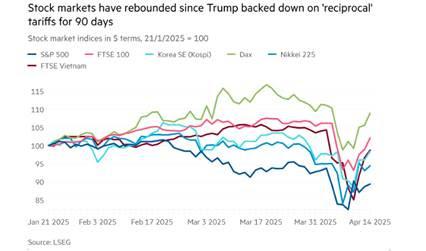

Il ne s’agit toutefois que d’indicateurs de sentiment. Pour l’instant, les véritables indicateurs économiques ne montrent pas de récession (même si les données économiques concrètes sont toujours en retard). Le chômage reste faible, l’inflation reste bien inférieure à 3 % par an, la consommation des ménages n’a pas chuté et les bénéfices des entreprises continuent d’augmenter. Après une première chute consécutive aux annonces de droits de douane de Trump, le marché boursier s’est stabilisé et a enregistré une modeste reprise – et, après tout, les cours boursiers restent bien plus élevés qu’à la fin de la crise sanitaire. Cela a conduit certains à dire que les prévisionnistes crient au loup.

Le Wall Street Journal a contesté les prévisionnistes de la récession. « Le PIB, après avoir progressé de 2,5 % en 2024, devrait stagner au premier trimestre, voire se contracter. Mais cela semble refléter un comportement inhabituel des importations et l’effet des conditions météorologiques sur la consommation. » Le WSJ a toutefois dû admettre que les droits de douane de Trump n’ont pas encore eu d’effet. Les constructeurs américains réduisent déjà leurs projets d’investissement en raison des droits de douane. Une enquête menée par l’ Equipment Leasing Finance Foundation (ELFF) , une organisation qui représente les prêteurs qui aident les constructeurs à acquérir de nouveaux biens d’équipement pour leurs usines, a révélé qu’en avril, plus de 61 % d’entre eux prévoyaient une baisse des dépenses. Ford suspend les ventes de certaines voitures américaines à la Chine. GM licencie également des ouvriers d’usine américains . Cleveland Cliffs, l’entreprise sidérurgique, licencie 1 200 travailleurs .

Quant aux investissements dans les secteurs productifs de l’économie (« Main Street »), les entreprises américaines, hormis celles qui investissent massivement dans l’IA, ne réagissent pas. Les commandes de biens durables hors défense (c’est-à-dire hors fabricants d’armes) n’ont augmenté que de 1,6 % depuis 2022.

Source : FRED

Même dans le secteur de l’IA, de récentes enquêtes régionales de la Réserve fédérale montrent que les entreprises prévoient de réduire leurs dépenses informatiques et d’investissement en logiciels, après avoir déjà réduit leurs dépenses au cours des mois précédents.

Pour moi, le meilleur indicateur pour savoir s’il y aura un effondrement est l’évolution des bénéfices des entreprises. Les entreprises américaines publieront leurs résultats au cours des deux prochaines semaines. Mais si l’on examine les chiffres officiels des bénéfices des entreprises jusqu’au quatrième trimestre 2024, tout semble raisonnablement bien. Les bénéfices des entreprises américaines ont nettement augmenté depuis le début de la pandémie de COVID-19, atteignant près de 4 000 milliards de dollars fin 2024. Les bénéfices des industries non financières nationales, qui représentaient en moyenne 8,1 % du revenu national sur la période 2010-2019, ont atteint 11,2 % au dernier trimestre 2024. Rapporté au revenu national, cela représente une hausse de 2,3 points de pourcentage par rapport à la pandémie. À l’échelle mondiale également, les bénéfices des entreprises continuent de progresser, bien qu’à un rythme relativement faible.

Source : données nationales, auteur

Tant que les bénéfices des entreprises continuent d’augmenter, une récession est peu probable. Cependant, une grande partie de la croissance américaine a été obtenue principalement grâce à une baisse des taux d’intérêt, réduisant ainsi le coût de la dette. De plus, les entreprises n’ont pas investi la majeure partie de ces bénéfices accrus dans de nouveaux équipements et usines. Au lieu de cela, 76 % de la croissance des bénéfices des entreprises a été consacrée aux dividendes rémunérant les actionnaires. Seuls 15 % ont été investis (le reste a été affecté aux impôts).

Cette incapacité à investir de manière productive est frappante et structurelle. Elle est due à l’évolution à long terme de la rentabilité des secteurs productifs de l’économie américaine. L’écart entre le taux de profit de l’ensemble de l’économie et celui des secteurs productifs s’est creusé depuis le début des années 1980. Alors que le taux global est resté relativement stable depuis 1997, la rentabilité des secteurs productifs, après une modeste hausse dans les années 1990, a fortement reculé depuis. Les entreprises américaines consacrent donc une grande partie de leurs bénéfices au rachat d’actions pour faire grimper les prix, ou à une augmentation des dividendes versés aux actionnaires.

Source : BEA, auteur

Cependant, la période de taux d’intérêt bas des années 2010 pour les entreprises a pris fin. Les taux d’intérêt réels (c’est-à-dire après déduction de l’inflation) sont à leur plus haut niveau depuis la veille de la crise financière mondiale de 2008. Cela me laisse penser que si la guerre tarifaire de Trump commence à affecter les revenus des entreprises aux États-Unis et ailleurs et que, parallèlement, l’inflation et les taux d’intérêt augmentent, la pression sur les bénéfices se renforcera.

Source : FRED

Étant donné que la dette mondiale atteint des niveaux records, en particulier la dette des entreprises, toute hausse des taux d’intérêt pourrait également provoquer un effondrement financier.

Source : FMI

L’administration Trump pourrait accélérer ce processus. Le secrétaire au Trésor, Scott Bessent, appelle à un assouplissement de la réglementation bancaire censée garantir qu’elles disposent de fonds propres suffisants pour faire face aux prêts non remboursés et aux faillites. Apparemment, l’expérience du récent effondrement bancaire régional de 2023 a été discrètement ignorée. Parallèlement, Trump souhaite que la Réserve fédérale baisse immédiatement ses taux d’intérêt, même en cas de reprise de l’inflation. Il est conscient qu’une chute des bénéfices, conjuguée à des taux d’intérêt élevés, serait extrêmement préjudiciable à ses soutiens du monde des affaires. Trump a même laissé entendre qu’il tenterait de destituer le président de la Fed, Powell, s’il n’agissait pas. Cette situation a choqué le secteur bancaire, qui apprécie une « banque centrale indépendante » à sa tête. Il ne veut pas d’un président imprévisible qui fixe les taux d’intérêt.

Mais c’est là le jeu des trumpistes. Ils cherchent à bouleverser les institutions traditionnelles de l’État et de la finance afin d’assurer des gains à leur faction au sein de la classe dirigeante, à savoir les oligarques de Main Street. Le reste du monde doit se plier à leur volonté, y compris Wall Street et les agences internationales. Le secrétaire au Trésor, Scott Bessent, l’a clairement exprimé lors d’un récent discours à l’Institut de finance internationale, juste avant la réunion semestrielle du FMI et de la Banque mondiale. M. Bessent a lancé une attaque cinglante contre le FMI, l’accusant de « fermer les yeux sur la domination économique de la Chine, tirée par les exportations, et de négliger ses responsabilités fondamentales au profit de la politique climatique et sociale ». M. Bessent a en substance déclaré que le FMI était devenu « woke » en mettant l’accent sur le changement climatique, l’égalité des sexes et les questions sociales. « Ce ne sont pas la mission du FMI », a-t-il déclaré ; ils « évincent » les travaux pertinents sur la « stabilité financière et la surveillance du commerce ».

Les critiques les plus virulentes ont été adressées au traitement réservé par le FMI à la Chine. « Nous ne tolérerons pas que le FMI ne critique pas les pays qui en ont le plus besoin, principalement les pays excédentaires », a-t-il déclaré. « Le FMI doit dénoncer des pays comme la Chine, qui mènent depuis des décennies des politiques mondiales distorsives et des pratiques monétaires opaques . » En revanche, Bessent n’a eu que des mots élogieux à l’égard du prêt colossal que le FMI vient d’accorder à l’Argentine de Milei. « L’Argentine est un parfait exemple. Je me suis rendu en Argentine au début du mois pour témoigner du soutien des États-Unis aux efforts du FMI visant à aider le pays à se remettre sur pied financièrement. L’Argentine mérite le soutien du FMI car le pays progresse réellement vers le respect des critères financiers. »

Les attaques de Bessent ont rapidement été reconnues par la directrice du FMI, Georgieva. Avec son air obséquieux habituel, elle a globalement accepté les critiques de Bessent et a imputé la responsabilité de la guerre tarifaire aux pays excédentaires comme la Chine (qui, soit dit en passant, représentent la plupart des grandes économies !).

En effet, dans son dernier programme politique personnel dévoilé lors de la réunion du FMI, Georgieva a abandonné toute référence à l’atténuation du changement climatique ou aux politiques sociales. Elle « conservera plutôt ses efforts sur la promotion de la stabilité macroéconomique et financière ». Autant dire que les discours passés sur les politiques « inclusives » de lutte contre les inégalités et de protection de l’environnement sont loin d’être terminés.

On entend souvent dire que les politiques tarifaires de Trump visent en partie à affaiblir le dollar sur les marchés mondiaux des changes afin d’accroître la compétitivité des exportations américaines, à l’instar de la fin de l’étalon-or par Nixon en 1971 et de l’accord du Plaza en 1984. On avance également l’argument selon lequel il s’agit du début de la fin de la domination du dollar et du « privilège extraordinaire » dont jouit le capital américain en détenant la première monnaie d’échange et de réserve mondiale.

Tout d’abord, si le dollar américain s’est affaibli ces derniers mois, les investisseurs cherchant une alternative pour détenir ou effectuer des transactions, il reste historiquement très fort. Les données de la Réserve fédérale montrent que la valeur réelle du dollar se situe toujours près de deux écarts types au-dessus de sa moyenne depuis le début de l’ère des taux de change flottants en 1973.

La dépréciation actuelle du dollar ne signifie pas qu’il perde son statut de monnaie dominante mondiale, comme l’ont prouvé la décision de Nixon et l’accord du Plaza. Le dollar est encore trop important sur les marchés mondiaux pour que d’autres devises puissent le remplacer. Il a quelque peu baissé car les investisseurs privés étrangers (fonds d’investissement, entreprises, banques, etc.), qui détiennent désormais des participations plus importantes que celles des banques centrales, ont cessé d’en acheter. Depuis des années, les détenteurs officiels de dollars (banques centrales du monde entier) ont progressivement cessé de constituer leurs réserves en dollars. Mais ils n’ont pris aucune mesure significative pour les réduire suite aux accès de colère de Trump.

Un dollar plus faible entraînera une hausse de l’inflation américaine en accentuant l’impact des hausses de droits de douane sur les importations américaines. Il semble donc que l’économie américaine se dirige vers un ralentissement brutal, voire un effondrement total, d’ici la fin de l’année, tandis que l’inflation repartira à la hausse. Il y aura du sang.

Poster un Commentaire