|

L’ARTICLE DU JOUR |

☞ Réponse à Andréa Ganovelli, co-fondatrice de Green-Got |

| Le 20 mai 2025 nous avons publié sur Bon Pote un article s’intitulant « Changer de banque pour sortir des énergies fossiles ? ». 48H après, le cofondateur et CEO de Green-Got a répondu sous un post Linkedin , en 5 points. |

| Malheureusement, pour chaque point, des approximations et/ou des graves erreurs sont avancées. Puisque la cofondatrice Maud Caillaux a refusé un débat, nous répondrons ici point par point aux arguments d’Andréa Ganovelli. |

|

|

Retour d’Alain Grandjean sur l’article Bon Pote des banques |

| Suite à la parution de notre article sur les banques et des polémiques qui ont suivi, Alain Grandjean, co-fondateur associé de Carbone 4 et président de L’autre économie, a souhaité clarifier la position de Carbone 4. Il valide de plus les explications données de Julien Lefournier dans l’article Bon Pote des banques. |

| Une mise au point salutaire, courageuse et rare. Une lire ! |

| ☞ Bonpote est un média indépendant 100% en accès libre. Soutenez-nous sur Tipeee pour que le média continue de grandir ! |

Le 20 mai 2025 nous avons publié sur Bon Pote un article s’intitulant “Changer de banque pour sortir des énergies fossiles ?“.

48H après, le cofondateur et CEO de Green-Got a répondu sous un post Linkedin, en 5 points :

Malheureusement, pour chaque point, des approximations et/ou des erreurs graves sont avancées. Puisque la cofondatrice Maud Caillaux a refusé un débat, nous répondrons ici point par point aux arguments d’Andréa Ganovelli.

1 – “Dire que les comptes courants n’ont pas d’impact est faux. Ils impactent les ratios de liquidité d’une banque et donc sa capacité à faire des crédits, et donc à financer.“

Nous ne disons à aucun moment que les comptes courants n’ont aucun « impact ». Nous disons seulement que les comptes courants n’ont pas l’impact que Green-Got prétend qu’ils ont.

Oui, le niveau des dépôts, en tant qu’élément du passif bancaire est un des facteurs qui peuvent limiter la quantité de monnaie que les banques peuvent prêter. Tout dépend des quantités et du contexte compétitif car la création monétaire se fait ex nihilo et un autre passif peut remplacer un dépôt (perdu). Compte tenu des échelles respectives, votre déclaration “Green-Got coupe le pouvoir de création monétaire des banques et donc ferme les vannes de ses financements” est tout simplement fausse.

Nous expliquons en outre que les comptes courants ne financent rien du tout dans une banque commerciale, et pas plus chez Green-Got. Vous écrivez d’ailleurs vous-mêmes : « Chez Green-Got, les fonds des comptes de paiement sont bloqués sur des comptes de cantonnement, ils ne peuvent donc pas servir à l’investissement dans l’économie, ni pour Arkéa, ni pour Green-Got. On dit de ces fonds qu’ils sont désinvestis ».

En fermant son compte en banque, on ne désinvestit pas plus des énergies fossiles qu’on n’investit dans autre chose en passant chez Green-Got.

2 – “En plus de cela, grâce à nos comptes courants, nous avons reversé 1,1 million€ de dons à des assos (dont 700 000€ de nos revenus). Difficile pour toutes ces personnes et actions d’être taxées “d’inutiles”.“

Cela n’a strictement aucun rapport avec le sujet de l’article qui parle uniquement d’épargne bancaire et non de philanthropie. Parler de vos dons dans ce débat consiste simplement à noyer le poisson. Nous n’avons jamais dit que la philanthropie était inutile. Vos clients peuvent parfaitement ouvrir eux-mêmes un compte chez Crédit mutuel Arkéa et donner directement aux associations de leur choix (en économisant vos salaires et vos conséquents budgets de communication).

Une mise au point méthodologique d’Alain Grandjean confirme que, “même si [une néobanque] prétend que ces comptes courants sont affectés à des projets dénommés et cantonnés. Elle ne peut faire mieux au plan du carbone que sa banque d’adossement”. C’est ce que nous disions dans notre article : “Ce cantonnement, qui est au cœur de leur pitch commercial, n’offre aucune valeur ajoutée par rapport aux banques commerciales qui reçoivent finalement les dépôts de leurs clients”. Là est l’inutilité.

3 – “L’épargne est la clé de l’impact : nous avons investi 55 millions€ dans la transition en moins de 18 mois. Or, le compte courant est la porte vers l’épargne, et aujourd’hui, être un acteur d’épargne sans compte courant ne permet pas d’atteindre 67 M de Français (cf. la Nef, Yomoni ou d’autres). Ne pas le mentionner est excluant et très incomplet dans une démarche journalistique.“

Encore une fois, notre article porte uniquement sur l’épargne bancaire. Pas sur les autres types d’épargne, ni sur Green-Got en tant que telle (mentionnée 2 fois en 21 pages). Vous tentez de noyer le poisson une deuxième fois : après la philanthropie, l’assurance-vie.

Puisque vous en parlez, nous ne pensons pas que Green-Got ait “investi 55 millions d’euros dans la transition”, il s’agit sans doute de l’argent de vos clients qui achètent des parts de fonds, fonds qui ne sont pas les vôtres.

A nouveau, vos clients pourraient parfaitement y souscrire directement auprès des gestionnaires d’actifs concernés (en économisant vos salaires et vos budgets communication). Vous n’êtes pas plus gérants de fonds que banquiers.

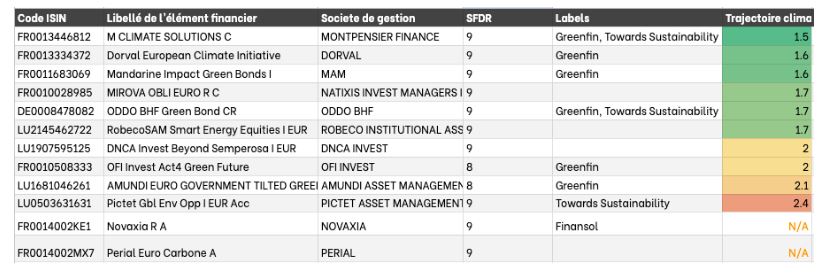

Voici une capture d’écran des “fonds GG Planet” :

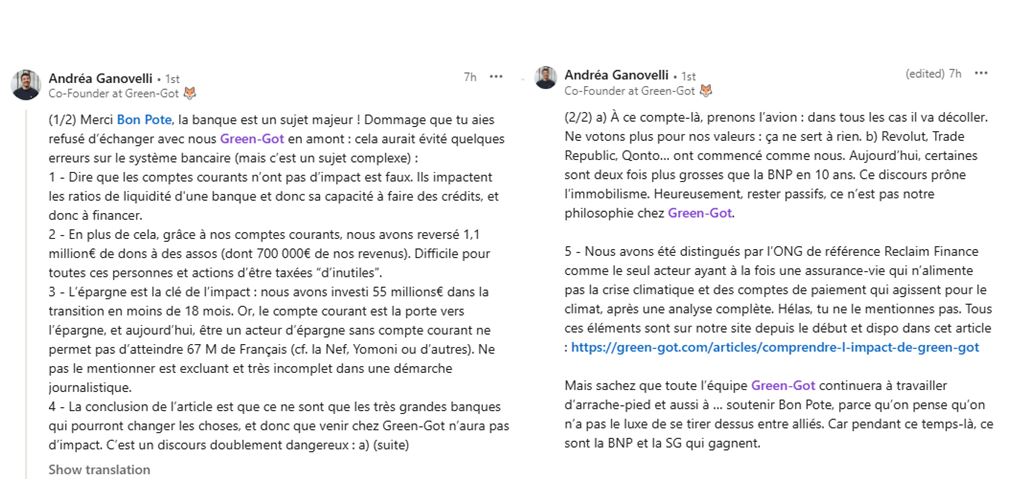

4 – “La conclusion de l’article est que ce ne sont que les très grandes banques qui pourront changer les choses, et donc que venir chez Green-Got n’aura pas d’impact. C’est un discours doublement dangereux :

a) À ce compte-là, prenons l’avion : dans tous les cas il va décoller. Ne votons plus pour nos valeurs : ça ne sert à rien.

b) Revolut, Trade Republic, Qonto… ont commencé comme nous. Aujourd’hui, certaines sont deux fois plus grosses que la BNP en 10 ans. Ce discours prône l’immobilisme. Heureusement, rester passifs, ce n’est pas notre philosophie chez Green-Got.“

Nous disons exactement le contraire concernant les grandes banques : nous écrivons que les grandes banques ne changeront jamais les choses d’elles-mêmes. Qu’il ne faut pas croire que le volontariat soit une solution au problème, que ce soit du côté de l’offre ou bien de la demande.

La problème, qui est concret puisqu’il s’agit d’émissions de CO2, c’est d’arrêter de financer le développement des énergies fossiles.

“Nos clients retirent leurs dépôts de leur banque majoritairement exposée aux énergies fossiles et les déposent chez nous. Ce faisant, ils entravent la capacité de leur ancienne banque à créer de l’argent pour octroyer plus de prêts et donc coupent les vannes des financements aux énergies fossiles” : est une déclaration doublement fausse.

Comme on l’a déjà dit, retirer un dépôt ne constitue pas nécessairement une entrave à la création monétaire qui se fait précisément ex nihilo (l’analogie avec l’avion ne fonctionne donc pas…) et puisqu’un autre passif peut remplacer celui qui est perdu.

Mais surtout, retirer des euros sur un livret bancaire de BNP Paribas, ça peut n’avoir strictement aucun impact sur les énergies fossiles si BNP Paribas décide de continuer à les financer. Suivant votre propre écriture : ”les comptes courants […] impactent les ratios de liquidité d’une banque et donc sa capacité à faire des crédits” : BNP Paribas pourrait donc favoriser le secteur fossile au détriment d’autres secteurs si les rentabilités relatives l’y conduisent… Prétendre le contrainte, c’est donner au client une mauvaise information et l’illusion d’un contrôle qu’il n’a pas.

Quel rapport avec le vote ou avec Revolut ? Un compte courant permet-il de voter ? Revolut est une banque, pratique-t-elle le greenwashing ?

De plus, quelle banque parmi Revolut, Trade Republic ou Qonto est “deux fois plus grosse que BNP en 10 ans” ?? C’est une erreur grave de compréhension. BNP est l’une des plus grandes banques mondiales. Quelles sont vos sources pour cette affirmation ?

Nous ne prônons pas la passivité mais rappelons les limites du levier que constitue l’épargne quand elle est intermédiée par un bilan bancaire. D’ailleurs, nous écrivons : ”Les personnes soucieuses de contribuer au passif de leur banque par leur épargne bancaire pourront changer de banques pour ces banques-là [La Banque Postale, le Crédit Coopératif, La Nef]”.

On peut tout à fait changer de banque mais pour… une autre banque et pas pour de mauvaises raisons. Les comptes bancaires ne sont pas les meilleurs véhicules pour “donner du sens à son épargne”. Nous publierons ultérieurement sur la finance directe.

5 – “Nous avons été distingués par l’ONG de référence Reclaim Finance comme le seul acteur ayant à la fois une assurance-vie qui n’alimente pas la crise climatique et des comptes de paiement qui agissent pour le climat, après une analyse complète. Hélas, tu ne le mentionnes pas. Tous ces éléments sont sur notre site depuis le début et dispo dans cet article : https://green-got.com/articles/comprendre-l-impact-de-green-got

Mais sachez que toute l’équipe Green-Got continuera à travailler d’arrache-pied et aussi à … soutenir Bon Pote, parce qu’on pense qu’on n’a pas le luxe de se tirer dessus entre alliés. Car pendant ce temps-là, ce sont la BNP et la SG qui gagnent.“

Vous n’êtes pas “distingués” par l’ONG Reclaim Finance qui a dû faire une mise au point pour rétablir les faits suite à votre marketing l’instrumentalisant.

Pas plus que vous ne “travaillez” avec Carbone 4. Vous utilisez seulement des données qu’ils vous fournissent. Quand nous achetons un yaourt, nous ne disons pas que nous “travaillons” avec Danone…

Encore une fois, notre article ne porte pas sur Green-Got mais sur l’épargne bancaire. Vous répondez sur la philanthropie, sur l’assurance-vie, alors que ce n’est pas notre sujet. Notre proposition de débat en direct et filmé tient toujours. Nous n’avons qu’un seul objectif : faire changer la banque.

NB : Sachant que Green-Got n’est pas une banque, il est choquant de trouver, après une recherche rapide sur votre site, écrit le contraire au moins 6 fois, comme le montrent les images ci-dessous. Rappelons que l’utilisation du terme “banque” ou “néo-banque” par des acteurs qui n’en sont pas est interdit par la législation, et cela peut-être sanctionné par 3 ans d’emprisonnement et 375 000 euros d’amende. Peut-être que vous ne prenez pas au sérieux l’ACPR (Autorité de contrôle prudentiel et de résolution), mais pour éviter de tromper les clients et futurs clients Green-Got, il serait préférable de mettre à jour votre site internet.

Poster un Commentaire