Vente par la Russie d’hydrocarbures à la Chine en yuan : fin du dollar, opportunité pour l’euro ?

Le yuan (monnaie chinoise, officiellement appelée renminbi) s’impose dans le commerce du pétrole et du gaz entre la Russie et la Chine. Cette évolution présente des risques pour l’Union européenne, mais aussi une opportunité pour l’euro dans le contexte énergétique.

Lors du 25ᵉ Sommet de l’Organisation de coopération de Shanghai (OCS) tenu à Tianjin, en septembre 2025, les dirigeants chinois et russes ont ouvertement défendu un commerce de l’énergie en dehors du dollar états-unien. Cette poussée vers la dédollarisation, illustrée par l’augmentation des ventes de pétrole et de gaz de la Russie à la Chine en yuan (monnaie chinoise, officiellement renminbi), marque un bouleversement dans le commerce de l’énergie.

Pour l’Union européenne, et plus précisément pour les entreprises de la zone euro, où les importations de pétrole sont encore très largement facturées en dollars, cette évolution agit comme une arme à double tranchant.

Le yuan, central dans les accords énergétiques Russie–Chine

En quelques années, le yuan s’est affirmé comme monnaie de réglage importante dans les échanges énergétiques russo-chinois. En 2022, les entreprises Gazprom et China National Petroleum Corporation (CNPC) commencent à réduire leurs paiements en dollar pour certains contrats, en favorisant l’usage du rouble et du yuan. En 2023, le commerce bilatéral a atteint un record de 240 milliards de dollars (+ 26 %), avec la moitié du pétrole russe exporté vers la Chine.

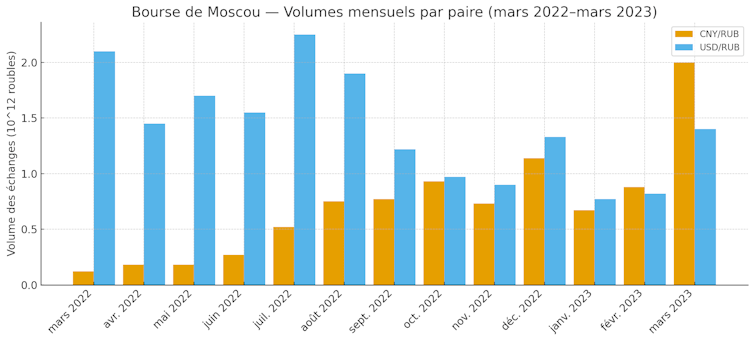

En 2024, le commerce bilatéral Chine-Russie atteint 244,81 milliards de dollars états-uniens, en hausse de 1,9 % par rapport à 2023, selon les douanes chinoises. Ce chiffre s’explique par la montée des échanges sur la paire CNY/RUB, c’est-à-dire le taux de change entre le yuan chinois et le rouble russe. Autrement dit, de plus en plus d’entreprises russes achètent ou vendent directement des yuans contre des roubles, alors qu’auparavant, elles passaient presque toujours par le USD/RUB, le taux entre dollar des États-Unis et rouble.

Ce glissement reflète un transfert progressif du commerce de l’énergie russe, autrefois dominé par le dollar, vers la monnaie chinoise.

Rejoignez les 110 000 abonnés qui nous font confiance pour s’informer au quotidien.

Ce basculement s’est confirmé à Tianjin, où Xi Jinping, Vladimir Poutine et Narendra Modi ont soutenu l’usage accru des monnaies nationales. Le président de la République populaire de Chine a même proposé la création d’une banque de développement destinée à contourner le dollar et à limiter l’impact des sanctions.

Plus de 80 % du pétrole de l’UE facturé en dollar

L’OCS réunit dix membres : la Chine, la Russie, l’Inde, le Pakistan, l’Iran, le Kazakhstan, le Kirghizstan, le Tadjikistan, l’Ouzbékistan et le Bélarus. Ils représentent près de la moitié de la population mondiale et un quart du PIB. Le commerce de la Chine avec ses partenaires a atteint 3,65 trillions de yuans (500 milliards de dollars états-uniens) en 2024.

Le commerce de la Chine avec ses partenaires est de plus en plus souvent réglé en yuan, transformant progressivement la monnaie chinoise en instrument international de facturation et d’échange, au-delà de son usage domestique. Le dollar conserve toutefois son statut dominant, représentant encore 58 % des réserves mondiales en 2024.

L’Union européenne (UE) reste largement dépendante du dollar pour ses importations d’énergie. Entre 80 et 85 % du pétrole de l’Union européenne est facturé en dollar états-unien (USD), alors qu’une part infime provient des États-Unis. Ce choix s’explique par le rôle du dollar comme monnaie commune de transaction sur les marchés mondiaux. Il sert d’intermédiaire entre producteurs et acheteurs, quelle que soit leur nationalité. L’UE se rend de facto vulnérable aux variations du dollar et aux décisions de la Réserve fédérale des États-Unis.

Nouvelle complexité pour les entreprises européennes

Si le commerce mondial du pétrole et du gaz cessait d’être dominé par le dollar pour se répartir entre plusieurs monnaies comme le yuan ou la roupie, les entreprises européennes, surtout celles de la zone euro, devraient s’adapter à un environnement financier plus complexe.

Aujourd’hui, la plupart d’entre elles achètent leur énergie en dollars. Elles peuvent se protéger contre les variations du taux de change grâce à des « marchés de couverture » très développés. Ces marchés permettent de conclure des contrats financiers à l’avance pour bloquer un taux et éviter des pertes si la valeur du dollar change.

Avec le yuan, la situation serait plus difficile. Les outils financiers permettant de se couvrir sont encore limités, car la Chine contrôle les mouvements de capitaux et restreint la circulation de sa monnaie à l’étranger. Autrement dit, le yuan ne circule pas librement dans le monde. Cela réduit la liquidité, c’est-à-dire la capacité d’une entreprise à acheter ou vendre rapidement des yuans quand elle en a besoin. Moins la monnaie circule, moins il y a d’échanges possibles, et plus les transactions deviennent lentes et coûteuses. Pour les entreprises, cela signifie des paiements plus complexes et des coûts financiers plus élevés.

Des signes concrets montrent que ce scénario commence à se concrétiser. En mars 2023, la China National Offshore Oil Corporation et TotalEnergies ont conclu la première transaction de gaz naturel liquéfié (GNL) libellée en yuan via une bourse de Shanghai. Quelques mois après, l’entreprise pétrolière publique de la République populaire de Chine a réalisé une autre transaction en yuan avec Engie. Ces accords illustrent la montée en puissance du yuan dans les échanges énergétiques et annoncent un nouvel équilibre où les entreprises européennes devront composer avec une plus grande diversité de devises.

Rôle accru de l’euro dans la facturation énergétique

L’évolution du commerce mondial de l’énergie ouvre une opportunité stratégique pour l’Union européenne : renforcer le rôle de l’euro dans la tarification du pétrole et du gaz, et réduire sa dépendance vis-à-vis du dollar – ou, demain, du yuan.

L’euro est déjà la deuxième monnaie mondiale, représentant 20 % des réserves. Elle sert de référence pour plus de la moitié des exportations européennes. Dans le commerce de l’énergie, son rôle demeure limité. Dès 2018, la Commission européenne avait d’ailleurs recommandé d’accroître son usage dans la tarification énergétique, afin de consolider la souveraineté économique du continent.

Les progrès les plus visibles concernent le gaz. Selon la Banque centrale européenne, la réduction des approvisionnements russes a poussé l’Union européenne à s’intégrer davantage aux marchés mondiaux du gaz naturel liquéfié (GNL). Les prix européens sont désormais étroitement liés aux marchés asiatiques, ce qui rend l’UE plus sensible aux variations de la demande mondiale. Cette interdépendance renforce l’intérêt de développer des contrats de gaz libellés en euros.

La même logique pourrait s’appliquer au pétrole. l’Union européenne importe plus de 300 milliards d’euros d’énergie chaque année. Elle dispose d’un poids suffisant pour négocier avec ses partenaires commerciaux, notamment les producteurs du Golfe cherchant à diversifier leurs devises.

Vers une monnaie énergétique européenne ?

Faire de l’euro une monnaie de référence dans les échanges énergétiques ne se décrète pas, mais cela pourrait devenir un levier essentiel de la politique monétaire et énergétique européenne.

L’euro dispose d’atouts : il est relativement stable, pleinement convertible, et soutenu par la Banque centrale européenne. Si des cargaisons de pétrole ou de gaz étaient facturées en euros, cela réduire la dépendance au dollar, simplifierait la couverture monétaire pour les entreprises européennes, et renforcerait l’indépendance financière de l’Union.

Ce virage monétaire implique des défis concrets. Le marché de l’énergie en euros reste peu développé, et certains pays ou entreprises pourraient craindre des sanctions états-uniennes s’ils s’éloignent du dollar. Surmonter ces freins nécessite de renforcer les marchés de capitaux européens, de créer des produits de couverture expressément en euros pour l’énergie, et d’assurer une politique économique stable à l’échelle de la zone euro.

Cette démarche ne vise pas à remplacer le yuan, mais à établir une alternative équilibrée, où l’euro pèse dans la facturation, dans les réserves stratégiques et dans le paysage monétaire mondial.

Dirigeants en quête de stratégies ou salariés qui s’interrogent sur les choix de leur hiérarchie, responsables de ressources humaines ou chargés de mission communication, étudiants attirés par telle ou telle carrière, abonnez-vous à notre newsletter pour trouver toutes les réponses à vos nombreuses questions.

Poster un Commentaire